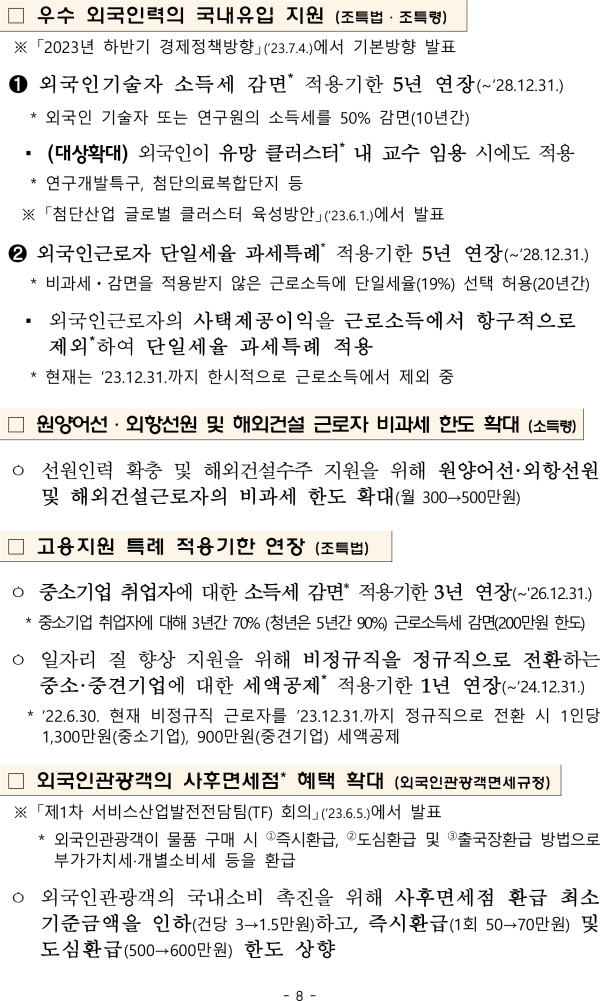

중소기업 취업자 소득세 감면 기간이 3년 연장된다.

정부가 27일 발표한 ‘2023년 세법개정안’에 따르면 중소기업 취업자에 대한 소득세 감면 적용기한이 오는 2026년 12월 31일까지 연장된다.

현행 ‘조세특례제한법’ 제30조제1항에 따르면 대통령령으로 정하는 청년(근로계약 체결일 현재 연령이 15세 이상 34세 이하인 사람. 군필자는 군 복무 기간을 뺀 나이로 계산), 60세 이상인 사람, 장애인 등이 중소기업(비영리기업을 포함한다)으로서 대통령령으로 정하는 기업(이하 이 조에서 ‘중소기업체’라 한다)에 2012년 1월 1일(60세 이상인 사람 또는 장애인의 경우 2014년 1월 1일)부터 2023년 12월 31일까지 취업하는 경우 그 중소기업체로부터 받는 근로소득으로서 그 취업일부터 3년(청년의 경우에는 5년)이 되는 날(청년으로서 대통령령으로 정하는 병역을 이행한 후 1년 이내에 병역 이행 전에 근로를 제공한 중소기업체에 복직하는 경우 복직한 날부터 2년이 되는 날을 말하며, 그 복직한 날이 최초 취업일부터 5년이 지나지 않은 경우 최초 취업일부터 7년이 되는 날을 말한다)이 속하는 달까지 발생한 소득에 대해선 소득세의 100분의 70(청년의 경우 100분의 90)에 상당하는 세액을 감면(과세기간별로 200만원을 한도로 한다)한다.

현행 ‘조세특례제한법 시행령’ 제27조제3항에 따르면 ‘대통령령으로 정하는 기업’은 ▲농업, 임업 및 어업 ▲광업 ▲제조업 ▲도매 및 소매업 ▲전기, 가스, 증기 및 공기조절 공급업 등을 주된 사업으로 영위하는 기업이다.

정부는 ‘조세특례제한법 시행령’을 개정해 컴퓨터학원 등도 추가할 계획이다.

2024년 1월 1일 이후 개시하는 과세연도 분부터 적용한다.