해외진출 기업의 국내복귀에 대한 세제지원이 강화된다.

정부가 27일 발표한 ‘2023년 세법개정안’에 따르면 해외진출 기업의 국내 복귀 지원을 위해 소득세·법인세의 감면폭과 기간이 확대된다.

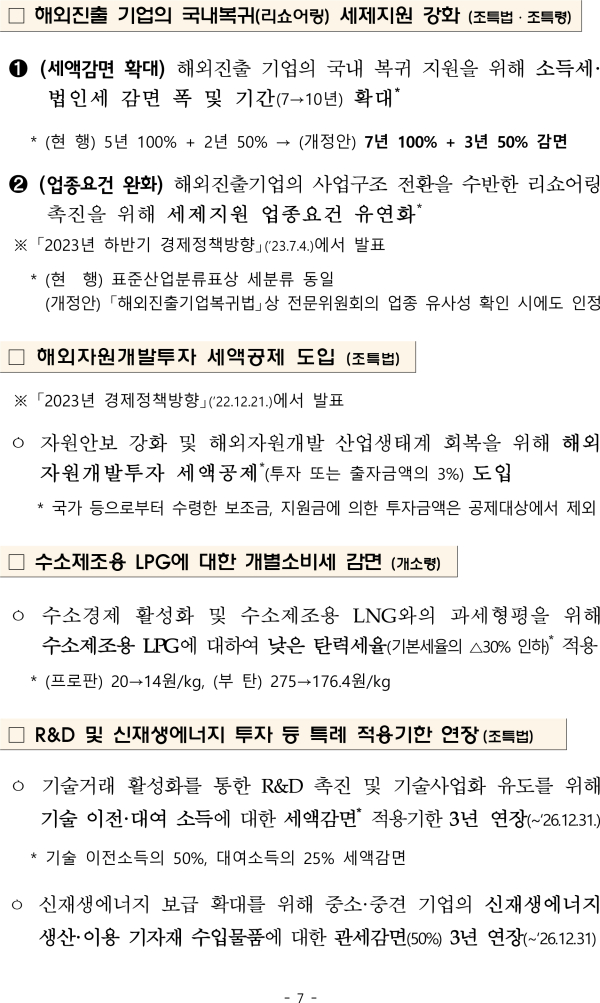

현행 ‘조세특례제한법’ 제104조의24에 따르면 대한민국 국민이 오는 2024년 12월 31일까지 국내(수도권과밀억제권역은 제외)에서 창업하거나 사업장을 신설 또는 증설(증설한 부분에서 발생하는 소득을 구분경리하는 경우로 한정)하면 국외에서 2년 이상 계속해 경영하던 사업장을 대통령령으로 정하는 바에 따라 국내로 이전하는 경우엔 이전 후의 사업장에서 발생하는 소득(기존 사업장을 증설하는 경우 증설한 부분에서 발생하는 소득)으로서 대통령령으로 정하는 소득에 대해 이전일 이후 해당 사업장(기존 사업장을 증설하는 경우 증설한 부분)에서 최초로 소득이 발생한 과세연도(이전일부터 5년이 되는 날이 속하는 과세연도까지 소득이 발생하지 않은 경우엔 이전일부터 5년이 되는 날이 속하는 과세연도)와 그 다음 과세연도 개시일부터 4년 이내에 끝나는 과세연도에는 소득세 또는 법인세의 100분의 100에 상당하는 세액을 감면하고, 그 다음 2년 이내에 끝나는 과세연도에는 소득세 또는 법인세의 100분의 50에 상당하는 세액을 감면한다.

국외에서 2년 이상 계속해 경영하던 사업장을 부분 축소 또는 유지하면서 대통령령으로 정하는 바에 따라 국내로 복귀하면 복귀 후의 사업장에서 발생하는 소득(기존 사업장을 증설하는 경우엔 증설한 부분에서 발생하는 소득)으로서 대통령령으로 정하는 소득에 대해 복귀일 이후 해당 사업장(기존 사업장을 증설하는 경우엔 증설한 부분)에서 최초로 소득이 발생한 과세연도(복귀일부터 5년이 되는 날이 속하는 과세연도까지 소득이 발생하지 않은 경우 복귀일부터 5년이 되는 날이 속하는 과세연도)와 그 다음 과세연도 개시일부터 4년(수도권 내의 지역에서 창업하거나 사업장을 신설 또는 증설하는 경우엔 2년) 이내에 끝나는 과세연도에는 소득세 또는 법인세의 100분의 100에 상당하는 세액을 감면하고, 그 다음 2년 이내에 끝나는 과세연도에는 소득세 또는 법인세의 100분의 50에 상당하는 세액을 감면한다.

정부는 '7년 100%+3년 50%' 감면하는 것으로 관련 조항을 개정할 방침이다.

수도권 안으로 부분복귀하는 경우엔 현재와 같이 '3년 100%+2년 50%' 감면한다.

산업통상자원부의 국내복귀기업지원위원회가 업종 유사성을 확인해도 업종 유사성을 인정해 세제지원 업종요건을 유연화한다.