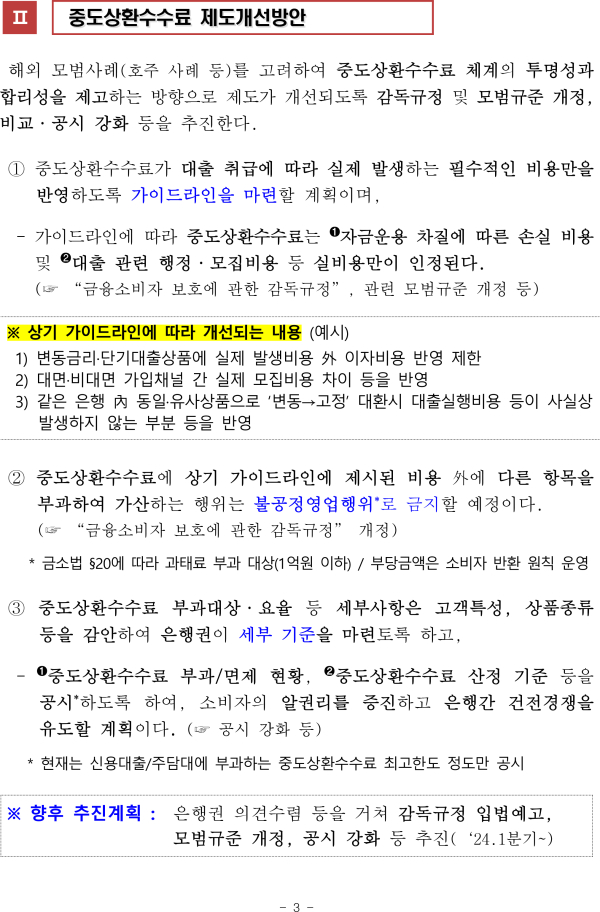

중도상환수수료를 정할 때 실제 발생하는 필수 비용만 반영하는 것이 추진된다.

금융위원회는 29일 이런 것 등을 주요 내용으로 하는 ‘중도상환수수료 제도 개선 및 소비자 부담 경감 방안’을 발표했다.

중도상환수수료가 대출 취급에 따라 실제 발생하는 필수적인 비용만을 반영하도록 가이드라인을 마련한다.

가이드라인에 따라 중도상환수수료는 자금운용 차질에 따른 손실 비용, 대출 관련 행정·모집비용 등 실비용만을 반영해 정해진다.

중도상환수수료에 이 가이드라인에 제시된 비용 외에 다른 항목을 부과해 가산하는 행위는 불공정영업행위로 금지한다.

현행 ‘금융소비자 보호에 관한 법률’ 제20조제1항은 “금융상품판매업자등은 우월적 지위를 이용하여 금융소비자의 권익을 침해하는 다음 각 호의 어느 하나에 해당하는 행위(이하 “불공정영업행위”라 한다)를 해서는 아니 된다“며 제4호에 대출계약이 성립한 날부터 3년 이내에 상환하는 경우 등을 제외하고 중도상환수수료를 부과하는 행위를 불공정영업행위로 규정해 금지하고 있다.

제6호는 ”그 밖에 금융상품판매업자등이 우월적 지위를 이용하여 금융소비자의 권익을 침해하는 행위“라고 규정하고 있다.

제2항은 ”불공정영업행위에 관하여 구체적인 유형 또는 기준은 대통령령으로 정한다“고 규정하고 있다.

제69조에 따르면 제20조제1항 각 호의 어느 하나에 해당하는 행위를 하면 1억원 이하의 과태료를 부과한다.

현행 ‘금융소비자 보호에 관한 법률 시행령’ 제15조제4항에 따르면 법 제20조제1항제6호에 대해 ‘금융소비자의 계약의 변경·해지 요구 또는 계약의 변경·해지에 대해 정당한 사유 없이 금전을 요구하거나 그 밖의 불이익을 부과하는 행위’ 등을 규정하며 이에 준하는 것으로서 금융위원회가 정해 고시하는 행위도 포함하고 있다.

정부는 해당 금융위원회 고시인 ‘금융소비자 보호에 관한 감독규정’을 개정해 중도상환수수료에서 이 가이드라인에 제시된 비용 외에 다른 항목을 부과해 가산하는 행위를 불공정영업행위에 포함시켜 금지할 방침이다.

중도상환수수료 부과대상·요율 등 세부사항은 고객특성, 상품종류 등을 감안해 은행권이 세부 기준을 마련토록 하고, 중도상환수수료 부과/면제 현황, 중도상환수수료 산정 기준 등을 공시하도록 해 소비자의 알권리를 증진하고 은행 간 건전 경쟁을 유도할 계획이다.

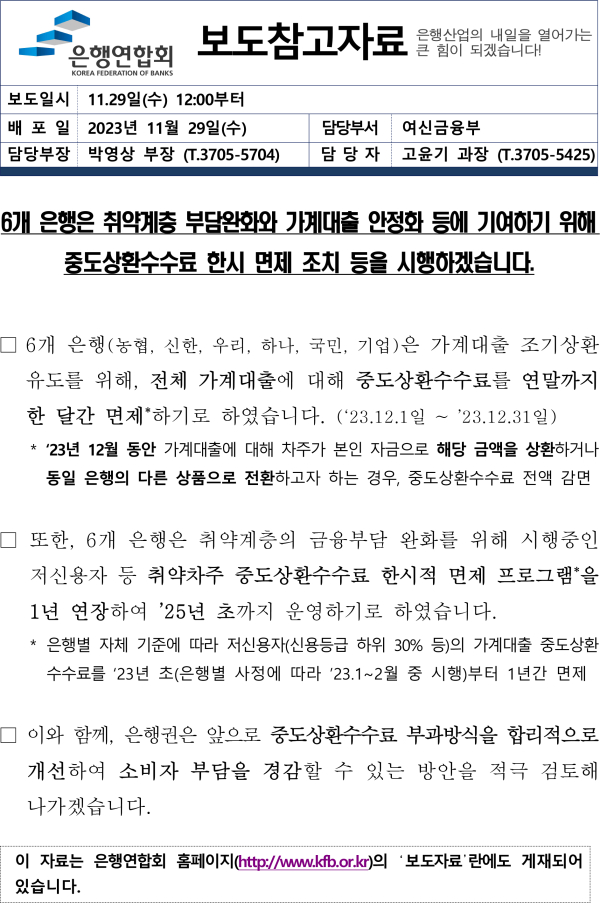

한편 NH농협은행, 신한은행, 우리은행, 하나은행, KB국민은행, IBK기업은행은 가계대출 조기상환 유도를 위해 전체 가계대출에 대해 중도상환수수료를 2023년 12월 1∼31일 면제하기로 했다.

이 6개 은행들은 취약계층의 금융부담 완화를 위해 시행 중인 저신용자 등 취약차주 중도상환수수료 한시적 면제 프로그램을 1년 연장해 오는 2025년 초까지 운영하기로 했다.