금융감독원이 상환여력이 부족해도 이자 일부라도 납입할 것 등을 당부했다.

금융감독원은 18일 이런 것 등을 주요 내용으로 하는 금리 인상기 슬기로운 금융생활을 위한 자료를 발표했다.

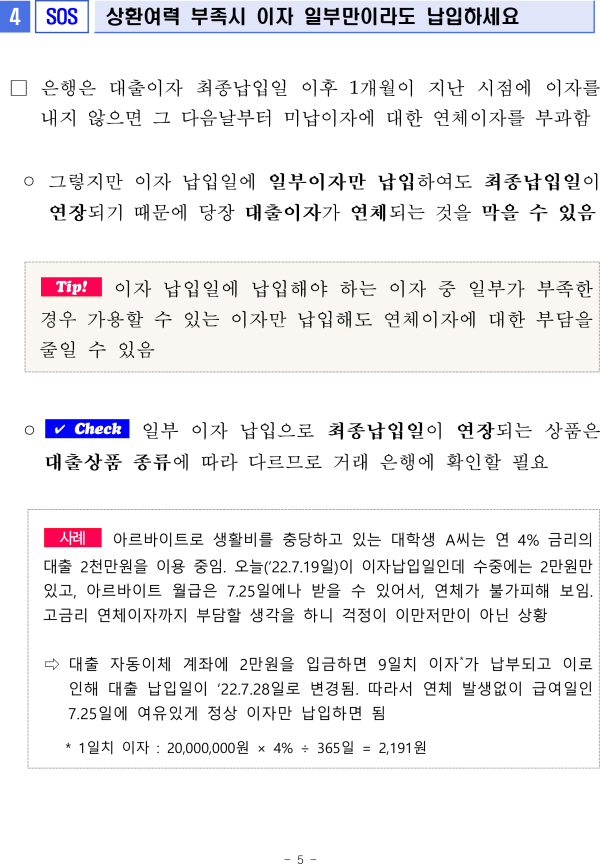

금감원이 발표한 자료에 따르면 아르바이트로 생활비를 충당하고 있는 대학생 A씨는 연 4% 금리의 대출 2천만원을 이용하고 있다.

2022년 7월 19일이 이자납입일인데 수중에는 2만원만 있고, 아르바이트 월급은 7월 25일에 받을 예정이기 때문에 연체가 불가피하다.

A씨는 고금리 연체이자까지 부담할 가능성 때문에 걱정이 크다.

하지만 이 경우 대출 자동이체 계좌에 2만원을 입금하면 9일치 이자가 납부되고 이로 인해 대출 납입일이 2022년 7월 28일로 변경된다.

이렇게 하면 연체 발생없이 급여일인 7월 25일에 정상 이자만 납입하면 된다.

금감원은 “은행은 대출이자 최종 납입일 이후 1개월이 지난 시점에 이자를 내지 않으면 그 다음 날부터 미납이자에 대한 연체이자를 부과한다”며 “이자 납입일에 일부이자만 납입해도 최종납입일이 연장되기 때문에 당장 대출이자가 연체되는 것을 막을 수 있다”고 밝혔다.

은행권은 2022년 7월 15일까지 판매하기로 했던 ‘금리상한형 주택담보대출’ 상품의 판매기간을 다시 연장했고 일부 은행은 가입자의 혜택을 확대하기 위해 금리상승 제한폭 및 가입비용을 인하하는 등 상품구조를 개선했다.

변동금리 주택담보대출을 이용하던 은행에서 기존 대출에 특약을 추가(별도 심사 없음)하는 형태로 금리 상승폭을 제한하는 것이 가능하다.

B씨는 3억원의 주택담보대출을 30년간 변동금리(현재 2.5%, 6개월 주기 갱신)로 이용하고 있는데, 최근 시중금리가 빠르게 상승하는 상황에서 조만간 금리 갱신을 앞두고 있어 걱정이 많다.

은행 창구를 찾은 B씨는 향후 6개월간의 금리는 기존 대비 1%p 인상(2.5%→3.5%)될 예정이라는 내용과 함께, 금리상한형 주택담보대출에 가입하는 경우 특약 프리미엄 만큼 금리가 인상(+0.2%p)되지만 B씨와 같이 큰 폭의 금리인상이 예상되는 경우 금리상승폭을 제한(최대 0.75%)하는 것이 유리할 수 있다는 상담을 받았다.

B씨는 금리상한형 특약에 가입했는데, 시중금리 상승세가 지속돼 다음 갱신 시(6개월 뒤) 금리가 또 1%p 인상돼 가입하지 않은 경우 대비 최초 6개월은 0.05%p, 이후 6개월은 1.05%p 대출이자를 절감할 것으로 보인다.