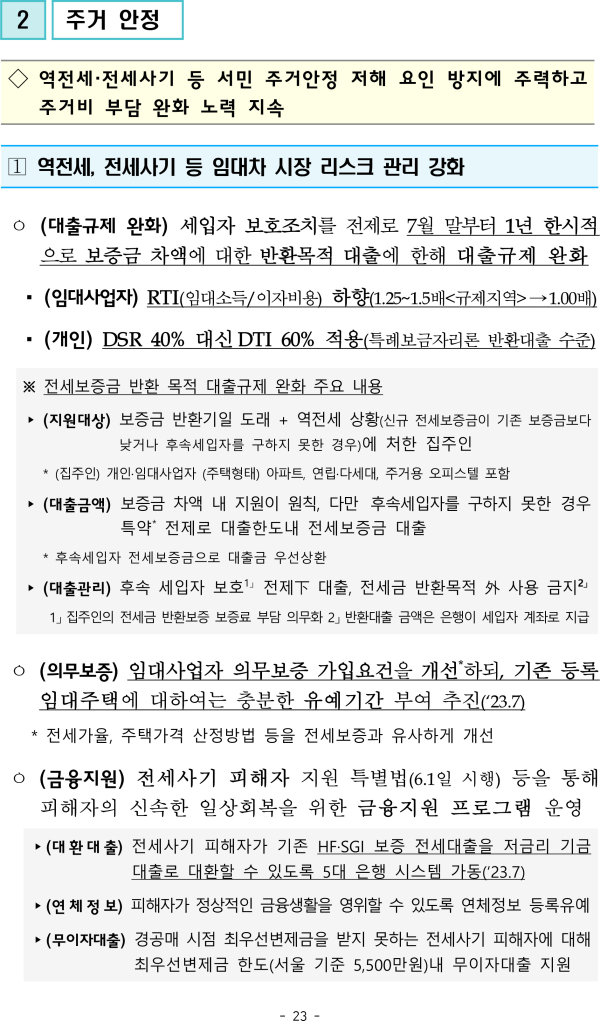

올 7월 말부터 1년간 한시적으로 세입자 보호조치를 전제로 보증금 차액에 대한 반환 목적 대출에 한해 대출규제가 완화된다.

4일 정부가 발표한 ‘2023년 하반기 경제정책방향’에 따르면 ▲보증금 반환기일 도래 ▲역전세 상황(신규 전세보증금이 기존 보증금보다 낮거나 후속세입자를 구하지 못한 경우)에 처함의 요건을 모두 충족하는 집주인을 대상으로 개인인 경우 DSR(Debt-Service-Ratio, 총부채원리금상환비율, 차주의 연간 소득 대비 연간 금융부채 원리금 상환액 비율) 40% 대신 DTI(Debt-To-Income ratio, 총부채상환비율, 차주의 연간 소득에 대한 연간 대출 원리금 상환액의 비율) 60%를 적용한다.

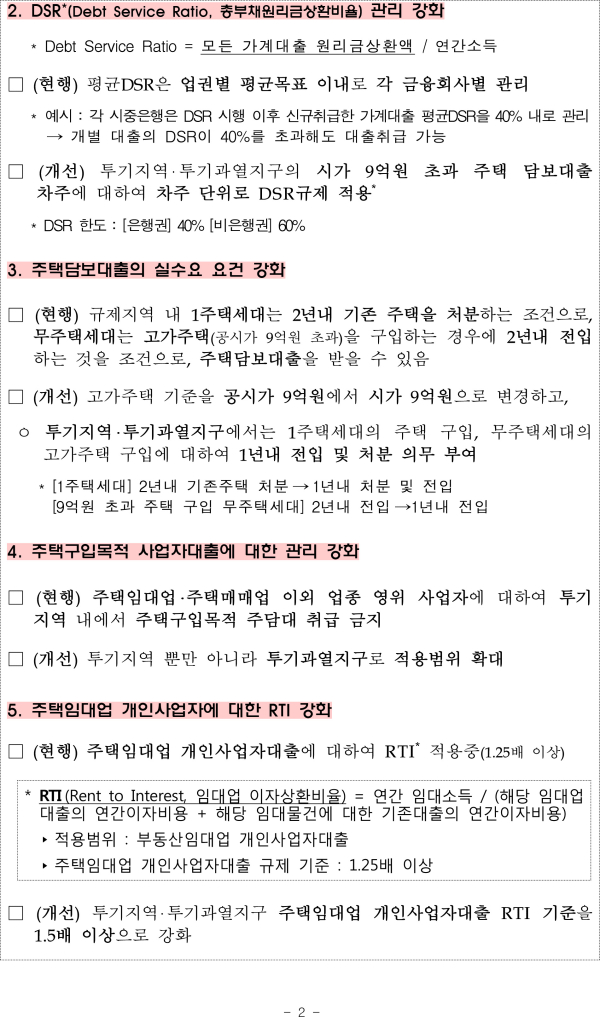

현행 ‘은행업감독규정’의 ‘주택 관련 담보대출 등에 대한 리스크관리기준’ 제4호가목은 “은행은 총대출액이 1억원을 초과(대출 신청금액 포함, 한도대출의 경우 한도금액 기준)하는 차주에 대해 가계대출을 취급하는 경우, 총부채원리금상환비율이 40%를 초과하지 않는 범위 내에서 취급해야 한다”고 규정하고 있다.

임대사업자는 RTI를 현재 1.25~1.5배(규제지역)에서 1배로 하향한다.

대출금액은 보증금 차액 내 지원이 원칙이다. 다만 후속세입자를 구하지 못한 경우 후속세입자 전세보증금으로 대출금을 우선상환하는 내용의 특약을 전제로 대출한도 내에서 전세보증금을 대출하는 것을 허용한다.

▲집주인의 전세금 반환보증 보증료 부담 의무화 ▲반환대출 금액은 은행이 세입자 계좌로 지급 등으로 대출관리를 철저히 한다.

이번 규제 완화로 연소득 5천만원인 차주(개인다주택자)가 대출금리가 4%인 30년 만기 대출을 받았다고 가정하면 대출 한도는 약 1억7500만원 증가할 것으로 추산된다.