현재 판매 중인 무해지 종신보험에 대해 제2의 금리연계파생결합펀드(DLF) 사태를 초래할 수도 있다는 우려가 제기됐다.

더불어민주당 유동수 의원(정무위원회, 인천 계양구갑)은 21일 국회 정무위원회 국정감사에서 “일부 보험사 및 GA(General Agency, 독립보험대리점, 여러 보험회사의 보험상품을 판매하는 대리점)를 중심으로 ‘무해지 종신보험’을 은행 적금보다 유리하다는 식으로 판매하고 있어 불완전판매가 우려된다”며 대책 마련을 촉구했다.

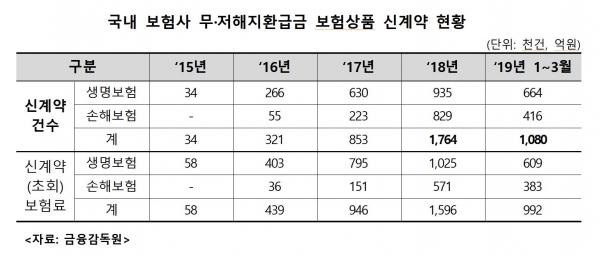

무해지 또는 저해지 보험이란 보험료 납입기간 중에 계약을 해지하면 해약환급금이 없거나 적은 대신 보험료가 저렴한 보험상품이다. 금융감독원 자료에 따르면 2018년 한 해 동안 176만건이 팔렸는데, 2019년에는 1사분기에만 108만건이 팔릴 정도로 판매가 급증하고 있다.

최근 일부 보험사의 영업 현장에선 '무해지 종신보험이 보험료가 30% 저렴하고, 10년 시점 환급률은 115%, 20년 시점 환급률은 135%로, 은행의 3%대 정기적금 가입보다 유리하다’는 식으로 판매되고 있는 것으로 확인됐다. 이에 따라, 시장이 불건전하게 과열되는 양상을 보여, 무해지 종신보험의 위험성을 인지하지 못한 소비자의 피해가 우려된다.

무해지 종신보험은 은행의 적금과는 많이 다르다. 종신보험은 종신까지 사망을 보장해 저축상품과 다르기 때문에 보험료가 비싸고 보험기간이 장기다.

따라서 퇴직으로 인한 소득상실 등 경제 사정이 변하는 경우 보험료 납입이 어려운 상황이 발생할 수 있다. 특히, 무해지 종신보험은 일정 기간 해약환급금이 없어 보험계약대출이나 중도인출 활용도 불가능해, 어쩔 수 없이 보험계약을 해지하게 되는 경우, 수백 ~ 수천만원의 보험료 전액을 날릴 수도 있다.

금융당국도 무(저)해지 보험상품의 문제점을 인식하고 지난 8월 ‘저·무해지환급형 보험상품 안내 강화’ 대책을 발표했다. 하지만, 주요 내용을 살펴보면 고객이 가입 시 자필서명(해지환급금이 없다는 사실 등)하는 등 간접적인 조치에 불과해, 현재 일부 보험사의 영업현장에서 벌어지고 있는 불완전판매 의심행위에 대한 직접적인 대응방안으로는 다소 부족하다.

유동수 의원은 “최근 일부 보험사의 무해지 종신보험 판매행태는 은행권의 해외금리연계 DLF 판매와 유사하다. 은행 DLF 사태의 경우 미스테리쇼핑 등을 통해 사전에 감독당국이 문제점을 파악하고 있었음에도 불구하고, 결국 불완전판매로 인한 고객 피해를 막지 못했다”며 “제2의 DLF 사태를 방지하기 위해서, 감독당국이 무해지 종신보험의 불완전판매 유인을 근본적으로 제거하는 상품 구조 개선 등의 선제적 대응방안을 시급히 마련해야 된다”고 주장했다.

유 의원은 “무(저)해지 보험의 판매 과열 또한, 형식적인 인수심사로 인한 치매보험 판매 급증, 해외금리연계 DLF 불완전판매와 같이 전형적인 금융회사의 단기성과 중심 영업행태가 주요 원인”이라며 “금융위원회는 장기적으로 우리나라 금융회사에 팽배해 있는 단기성과주의를 근절할 수 있는 정책을 마련해야 한다. 금융감독원은 단기적으로 개별 금융회사의 단기성과주의 폐해를 적발하고 시정·개선할 수 있는 감독행정을 펼쳐달라”고 촉구했다.