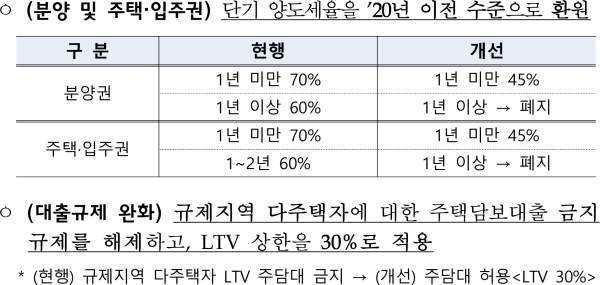

규제지역 다주택자의 주택담보대출이 허용된다. LTV(Loan-To-Value ratio, 담보인정비율)는 최고 30%까지 적용된다.

정부가 21일 발표한 ‘2023년 경제정책방향’에 따르면 규제지역 다주택자에 대한 주택담보대출 금지 규제를 해제한다. LTV 상한은 30%로 한다.

현행 ‘은행업감독규정’ 별표6의 ‘주택 관련 담보대출 등에 대한 리스크관리기준’ 제1호가목은 “주택담보대출이라 함은 은행이 주택을 담보로 취급하는 가계대출(자산유동화된 대출을 포함한다)을 말한다”고, 아목은 “담보인정비율이라 함은 주택담보대출 취급 시 담보가치에 대한 대출취급가능금액의 비율을 말한다”고 규정하고 있다.

파목은 “투기지역이라 함은 ‘소득세법’ 제104조의2의 규정에 따라 기획재정부 장관이 지정하는 지역을 말한다”고, 하목은 “투기과열지구라 함은 ‘주택법’ 제63조의 규정에 따라 국토교통부 장관 또는 시ㆍ도지사가 지정하는 지역을 말한다”고, 거목은 “조정대상지역이라 함은 ‘주택법’ 제63조의2의 규정에 따라 국토교통부 장관이 지정하는 지역 중 같은 조 제1항제1호에 해당하는 지역을 말한다”고, 너목은 “규제지역이라 함은 파목의 ‘투기지역’, 하목의 ‘투기과열지구’, 거목의 ‘조정대상지역’을 말한다”고 규정하고 있다.

현행 소득세법 제104조의2제1항은 “기획재정부 장관은 해당 지역의 부동산 가격 상승률이 전국 소비자물가 상승률보다 높은 지역으로서 전국 부동산 가격 상승률 등을 고려할 때 그 지역의 부동산 가격이 급등하였거나 급등할 우려가 있는 경우에는 대통령령으로 정하는 기준 및 방법에 따라 그 지역을 지정지역으로 지정할 수 있다”고 규정하고 있다.

현행 소득세법 시행령 제168조의3에 따르면 지정하는 날이 속하는 달의 직전월의 주택매매가격상승률이 전국소비자물가상승률의 100분의 130보다 높은 지역으로서 직전월부터 소급해 2월간의 월평균 주택매매가격상승률이 전국주택매매가격상승률의 100분의 130보다 높은 지역 등은 지정지역으로 지정할 수 있다.

현행 주택법 제63조제1항은 “국토교통부 장관 또는 시ㆍ도지사는 주택가격의 안정을 위하여 필요한 경우에는 주거정책심의위원회의 심의를 거쳐 일정한 지역을 투기과열지구로 지정하거나 이를 해제할 수 있다”고 규정하고 있다.

주택법 시행령 제72조의2에 따르면 투기과열지구로 지정하는 날이 속하는 달의 바로 전달부터 소급해 주택공급이 있었던 2개월 동안 해당 지역에서 공급되는 주택의 월별 평균 청약경쟁률이 모두 5대 1을 초과했거나 국민주택규모 주택의 월별 평균 청약경쟁률이 모두 10대 1을 초과한 곳 등은 투기과열지구로 지정할 수 있다.

현행 주택법 제63조의2제1항제1호와 주택법 시행령 제72조의3제1항에 따르면 주택가격, 청약경쟁률, 분양권 전매량 및 주택보급률 등을 고려했을 때 주택 분양 등이 과열돼 있거나 과열될 우려가 있는 지역으로서 조정대상지역으로 지정하는 날이 속하는 달의 바로 전달(이하 '조정대상지역지정직전월')부터 소급해 3개월간의 해당 지역 주택가격상승률이 그 지역이 속하는 시ㆍ도 소비자물가상승률의 1.3배를 초과한 지역 중 조정대상지역지정직전월부터 소급해 주택공급이 있었던 2개월 동안 해당 지역에서 공급되는 주택의 월별 평균 청약경쟁률이 모두 5대 1을 초과했거나 국민주택규모 주택의 월별 평균 청약경쟁률이 모두 10대 1을 초과한 지역 등은 국토교통부 장관이 주거정책심의위원회의 심의를 거쳐 조정대상지역으로 지정할 수 있다.

‘주택 관련 담보대출 등에 대한 리스크관리기준’ 제5호는 “은행은 주택을 보유하고 있는 세대에 대해 규제지역에서 주택구입 목적 주택담보대출을 취급할 수 없다”고 규정하고 있다.

단기 보유 분양권 등에 대한 양도소득세의 세율도 대폭 낮춘다.

현행 소득세법 제104조제1항에 따르면 분양권의 양도소득세율은 60%다. 보유기간이 1년 미만이면 70%로 높아진다.

현재 주택·조합원입주권의 양도소득세율은 보유기간이 1년 이상 2년 미만이면 60%, 1년 미만이면 70%다.

정부는 1년 미만이면 양도소득세율을 45%로 인하하고 1년 이상이면 양도소득세를 부과하지 않을 방침이다.

현재 주택·조합원입주권의 보유 기간이 2년 이상이면 과세표준에 따라 최고 45%의 양도소득세율을 적용한다.

민간 등록임대의 경우 지난 2020년에 대폭 축소된 등록임대 유형 중 국민주택규모 장기 아파트(전용면적 85㎡ 이하)의 등록을 재개하고 각종 세제 지원을 한다.