'부자 증세'를 기조로 하는 문재인 정부의 부동산 과세정책이 사실상 폐기된다.

대신 부동산 공시가격 현실화율 하향 등으로 보유세 부담을 지난 2020년 수준으로 경감시킨다.

국토교통부(장관 원희룡)와 기획재정부, 행정안전부는 23일 이런 것 등을 주요 내용으로 하는 ‘공시가격 현실화 수정 계획’과 ‘2023년 주택 재산세 부과와 제도개선 방안’을 발표했다.

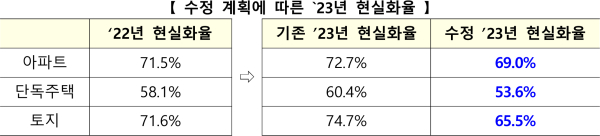

이에 따르면 2023년 공시가격 산정 시 적용될 현실화율이 ‘공시가격 현실화 계획’ 수립(2020년 11월) 이전인 2020년 수준으로 낮아질 전망이다.

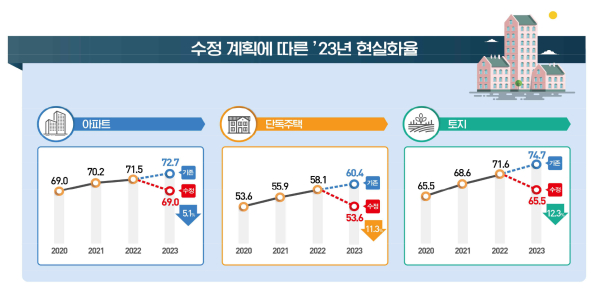

2023년 공시가격에 적용될 유형별 평균 현실화율은 수정된 계획에 따라 2020년 수준인 공동주택 69%, 단독주택 53.6%, 토지 65.5%로 하락한다.

모든 주택과 토지가 이번 수정 계획에 따른 현실화율 하향 대상이 되며 유형별로는 기존 계획상 2023년 현실화율 대비 평균적으로 공동주택 -5.1%, 단독주택 -11.3%, 토지 -12.3% 하락한다.

이러한 공시가격 현실화 수정 계획에 따른 현실화율 인하 효과로 인해 2022년 대비 2023년 공시가격 변동률은 평균적으로 공동주택은 -3.5%, 단독주택은 -7.5%, 토지는 -8.4% 하락할 예정이며, 2023년의 최종 공시가격은 2022년의 부동산 시세 변동분을 반영해 결정된다.

오는 2024년 이후 장기적으로 적용될 ‘공시가격 현실화 계획’은 내년 이후의 부동산 시장상황 및 경제여건의 불확실성이 높고, 시세 조사에 대한 정확성 개선이 선행될 필요가 있다는 전문가 의견을 종합적으로 고려해 2023년 하반기에 마련한다.

내년에도 서민 재산세 부담 완화를 위해 1주택자 공정시장가액비율 인하 기조를 유지하면서 주택가격 하락에 따른 공시가격 하락 효과 등을 반영해 추가로 45% 보다 낮은 수준으로 인하한다.

구체적인 인하율은 주택 공시가격 공개(2023년 3월) 이후 2023년 4월에 확정한다.

현행 지방세법 제4조제1항은 “이 법에서 적용하는 토지 및 주택에 대한 시가표준액은 ‘부동산 가격공시에 관한 법률’에 따라 공시된 가액(價額)으로 한다”고, 제2항은 “제1항 외의 건축물(새로 건축하여 건축 당시 개별주택가격 또는 공동주택가격이 공시되지 아니한 주택으로서 토지부분을 제외한 건축물을 포함한다), 선박, 항공기 및 그 밖의 과세대상에 대한 시가표준액은 거래가격, 수입가격, 신축ㆍ건조ㆍ제조가격 등을 고려하여 정한 기준가격에 종류, 구조, 용도, 경과연수 등 과세대상별 특성을 고려하여 대통령령으로 정하는 기준에 따라 지방자치단체의 장이 결정한 가액으로 한다”고 규정하고 있다.

제110조에 따르면 토지ㆍ건축물ㆍ주택에 대한 재산세의 과세표준은 제4조제1항 및 제2항에 따른 시가표준액에 부동산 시장의 동향과 지방재정 여건 등을 고려해 토지 및 건축물은 시가표준액의 100분의 50부터 100분의 90까지, 주택은 시가표준액의 100분의 40부터 100분의 80까지 정한 범위에서 대통령령으로 정하는 공정시장가액비율을 곱해 산정한 가액으로 한다.

올해 6월 30일 개정된 현행 ‘지방세법 시행령’ 제109조에 따르면 법 제110조의 ‘대통령령으로 정하는 공정시장가액비율’은 토지 및 건축물은 시가표준액의 100분의 70이다.

주택은 시가표준액의 100분의 60이지만 2022년도에 납세의무가 성립하는 재산세의 과세표준을 산정하는 경우 1세대 1주택은 시가표준액의 100분의 45다.

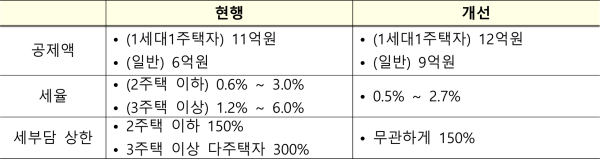

종합부동산세 부담 완화를 위해 정부가 올해 9월 1일 발의한 '종합부동산세법 일부개정법률안'의 국회 통과를 위해 총력을 기울인다.