올 3분기 국내 은행들의 대출 문턱이 가계는 낮아지고 기업은 높아질 것으로 전망됐다.

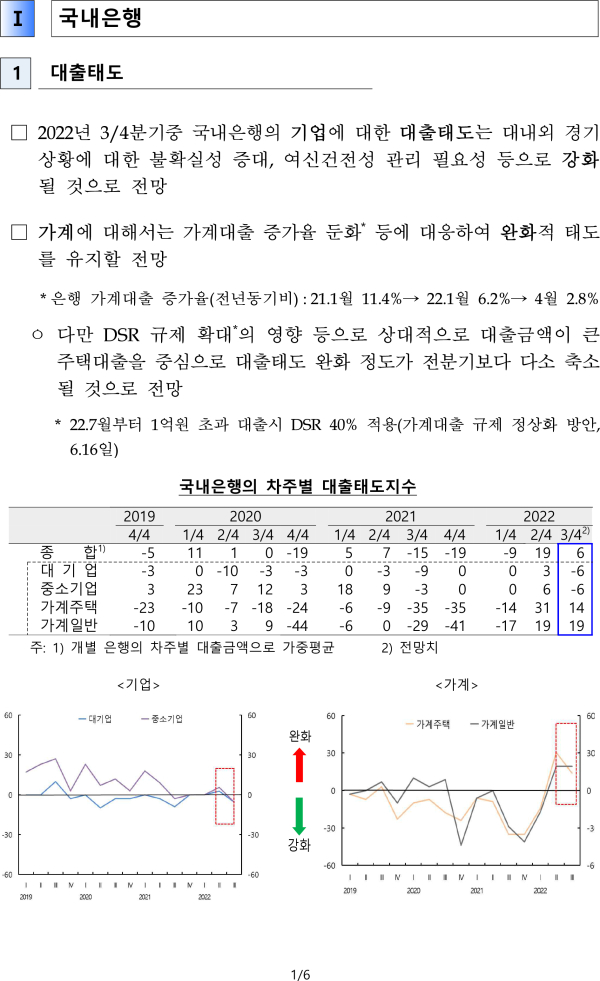

한국은행이 11일 발표한 ‘금융기관 대출행태서베이 결과(2022년 2/4분기 동향 및 2022년 3/4분기 전망)’에 따르면 2022년 3/4분기 중 국내은행의 기업에 대한 대출태도는 대내외 경기상황에 대한 불확실성 증대, 여신건전성 관리 필요성 등으로 강화될 것으로 전망된다.

가계에 대해선 가계대출 증가율 둔화 등에 대응해 완화적 태도를 유지할 것으로 예상된다.

다만 DSR<총부채원리금상환비율, Debt Service Ratio, 개인이 1년간 갚아야 하는 담보·신용대출 등 모든 부채의 원리금(원금+이자)을 연소득으로 나눈 비율> 규제 확대의 영향 등으로 상대적으로 대출금액이 큰 주택대출을 중심으로 대출태도 완화 정도가 전분기보다 다소 축소될 것으로 전망된다.

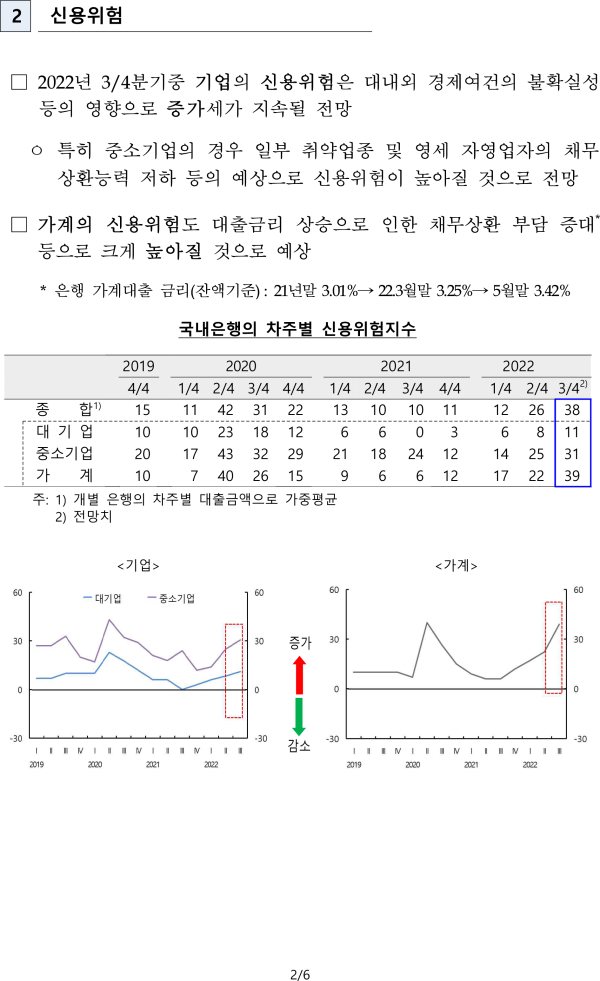

2022년 3/4분기 중 기업의 신용위험은 대내외 경제여건의 불확실성 등의 영향으로 증가세가 지속될 것으로 예상된다.

특히 중소기업의 경우 일부 취약업종 및 영세 자영업자의 채무상환능력 저하 등의 예상으로 신용위험이 높아질 것으로 보인다.

가계의 신용위험도 대출금리 상승으로 인한 채무상환 부담 증대 등으로 크게 높아질 것으로 예상된다.

2022년 3/4분기 중 기업의 대출수요는 대내외 경기 불확실성이 지속되는 가운데 회사채 발행 시장 위축 등의 요인으로 전분기 수준의 증가세를 유지할 것으로 보인다.

‘대기업대출금리(신규취급)-회사채금리(3년, AA- 기준)'는 지난해 12월 45bp(1bp=0.01%p)에서 올해 5월 -43bp로 하락했다.

가계 대출수요는 대출금리 상승 등의 영향으로 감소세를 지속할 것으로 예상된다.

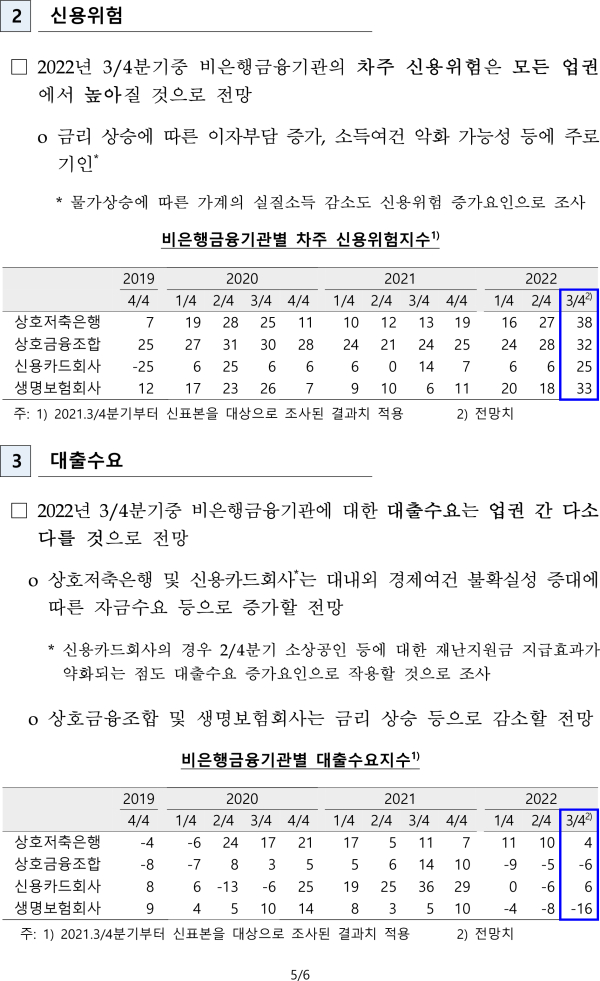

2022년 3/4분기 중 비은행금융기관의 대출태도는 모든 업권에서 강화될 것으로 전망된다.

상호저축은행, 상호금융조합 및 생명보험회사는 대내외 경제여건의 불확실성 증대, 규제 강화, 금리 상승 등이 대출태도를 강화하는 요인으로 조사됐다.

올해 7월부터 금융감독당국은 DSR 규제대상을 총대출액 1억원 초과(기존 2억원 초과) 차주로 확대했다.

신용카드회사도 가계의 채무상환능력 우려 등으로 대출태도가 강화로 전환될 것으로 전망된다.

2022년 3/4분기 중 비은행금융기관의 차주 신용위험은 모든 업권에서 높아질 것으로 예상된다.

2022년 3/4분기 중 비은행금융기관에 대한 대출수요는 업권 간 다소 다를 것으로 전망된다.