국가전략기술(반도체, 배터리, 백신)에 대해 1조1천억원이 넘는 세제 지원이 이뤄진다.

정부는 26일 이런 것 등을 주요 내용으로 하는 ‘2021년 세법개정안’을 발표했다. 관련 세법 개정안들은 올 9월 3일까지 국회에 제출된다.

현재 기업의 R&D(Research and Development, 연구개발)·시설투자에 대해 각각 R&D비용 세액공제, 통합투자세액공제를 통해 지원하고 있다. 일반 투자 및 신성장·원천기술 투자의 2단계 구조로 운영된다.

정부는 조세특례제한법과 조세특례제한법 시행령을 개정해 국가전략기술 R&D·시설투자 시 세제지원을 강화할 방침이다.

현행 2단계 구조를 개편해 3번째 단계인 국가전략기술을 신설하고, 신성장·원천기술보다 공제율을 확대한다.

R&D비용은 신성장·원천기술 대비 +10%p, 시설투자는 신성장·원천기술 대비 +3~4%p 공제율을 올린다.

경제·사회적 안보가치, 기술집약도, 국제관계 영향력 등을 고려해 반도체, 배터리(이차전지), 백신 3개 분야를 국가전략기술로 정했다.

적용시기는 오는 2021년 7월 1일∼2024년 12월 31일이다.

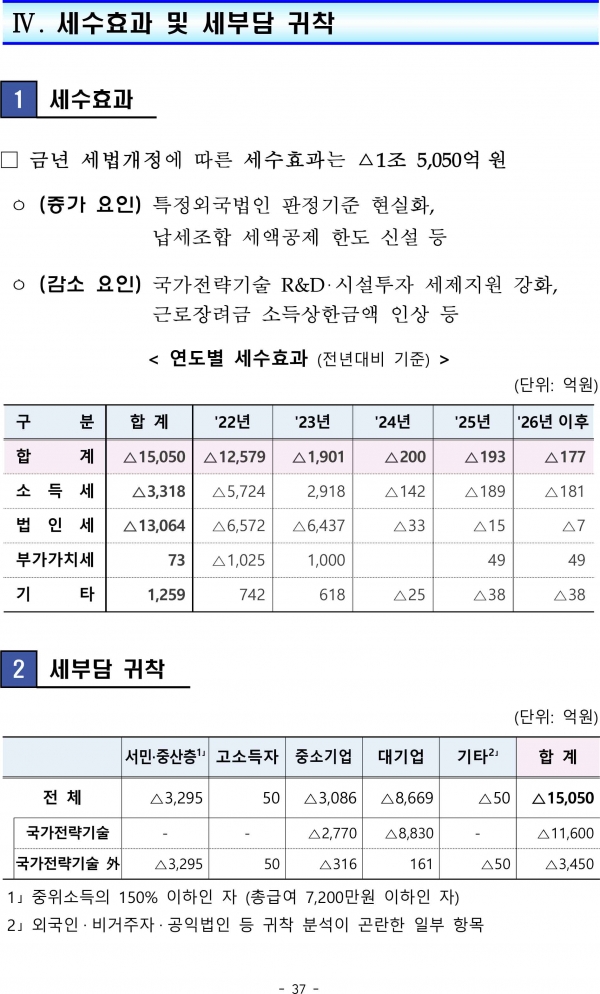

정부는 이번 세법 개정으로 전체적으로 1조5050억원의 세금이 감면될 것으로 전망하고 있는데 이 중 1조1600억원이 국가전략기술과 관련된 것이다.

신성장·원천기술 R&D 비용 세액공제 대상기술을 확대하고 적용기한도 연장한다.

탄소중립 기술, 바이오 등 신산업 기술을 신성장·원천기술 R&D 세액공제 대상에 추가한다. 이에 따라 철강·화학 등 탄소다배출 업종의 탄소저감기술, 바이오시밀러 3상 임상시험 기술 등이 새롭게 세액공제 대상에 추가되는데 구체적 기술범위는 조특법 시행령에서 규정한다.

미래성장동력 확충을 위해 신성장·원천기술 R&D 비용 세액공제 제도의 적용기한을 3년 연장(~2024년 12월 31일)한다.

역시 조특법을 개정해 R&D 출연사업을 지원하기 위해 R&D 정부출연금 과세특례 제도의 적용기한을 2년 연장(~2023년 12월 31일)한다.

일자리 회복 지원을 위해 조특법을 개정해 창업 중소기업 세액감면 대상을 확대하고 적용기한을 연장한다.

‘코로나바이러스감염증-19’(이하 코로나19) 확산 등 어려운 여건하에서 창업 부담을 덜 수 있도록 생계형 창업 지원 대상을 간이과세자 수준으로 확대한다.

현재는 연 수입금액 4800만원 이하가 생계형 창업 지원 대상이지만 개정안에선 연 수입금액 8000만원 이하로 확대된다.

창업 활성화를 통한 일자리 창출을 지원하기 위해 창업 중소기업 세액감면 제도의 적용기한을 3년 연장(~2024년 12월 31일)한다.