연소득 8천만원 초과 고소득자가 총 신용대출이 1억원을 초과하면 차주가 대출을 상환할 수 있는 소득능력을 갖췄는지 여부를 판단하는 기준인 DSR(Debt Service Ratio, 총부채원리금상환비율, 모든 가계대출 원리금상환액/연간소득) 40% 규제를 적용받는다. 은행권의 자율적인 신용대출 관리도 강화된다.

금융위원회와 금융감독원은 13일 이런 것들을 주요 내용으로 하는 ‘신용대출 등 가계대출 관리방안’(이하 방안)을 발표했다.

이날 발표된 방안에 따르면 16일부터 은행권의 자율적 신용대출 관리가 강화된다. 은행별 자체 신용대출 취급 관리목표를 수립·준수(매월 점검)해 신용대출이 급증하기 이전 수준으로 관리될 수 있도록 노력한다. 소득 대비 과도한 신용대출이 취급되지 않도록 관리를 강화(상시 점검)한다.

오는 30일부터 고액 신용대출을 중심으로 차주의 상환능력 심사를 강화한다.

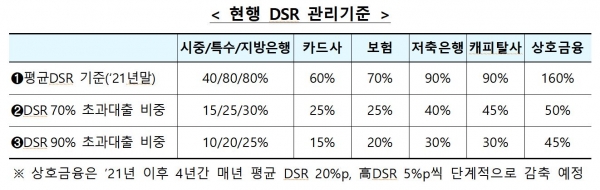

은행권의 고위험 대출을 보다 엄격하게 관리하기 위해 고(高)DSR 대출비중 관리기준을 하향한다.

지난 1년간 분기별 고DSR 대출비중 평균을 감안해 ‘조정 전(70% 초과/90% 초과): 시중 15/10, 지방 30/25, 특수 25/20’에서 조정 후(70% 초과/90% 초과): 시중 5/3, 지방 15/10, 특수 15/10‘로 낮아진다.

차주단위 DSR(은행 40%/비은행 60%) 적용대상을 고소득자의 고액 신용대출까지 확대한다.

이에 따라 현행 투기지역ㆍ투기과열지구 내 시가 9억원 초과 주택을 담보로 주택담보대출을 실행할 경우에 더해 연소득 8천만원 초과 고소득자가 총 신용대출 1억원 초과 시에도 차주 단위 DSR(은행 40%/비은행 60%)이 적용된다.

과도한 레버리지를 활용한 자산시장 투자수요를 억제할 수 있도록 고액 신용대출(누적 1억원 초과)의 사후 용도관리를 강화한다.

이에 따라 규제 시행 이후 신용대출 총액이 1억원 초과 시, 해당 차주가 1년 내 주택을 구입(전체 규제지역 내)하는 경우 해당 신용대출을 회수한다.

장기적으로 ▲차주 상환능력심사제도로의 전환 ▲현행 포트폴리오 DSR 규제를 선진국 수준으로 강화 ▲현재 획일적인 DSR 산정방식을 차주의 실제 상환능력이 반영될 수 있도록 합리화 등이 검토된다.